Una opinión creativa sobre tipos e inflación...

Una variable clave para un inversor es la rentabilidad en términos reales. Es decir, la rentabilidad obtenida u objetiva después de inflación. La ilusión monetaria es eso, dejarse llevar por la rentabilidad nominal sin tener en cuenta la inflación. De hecho, la típica planificación financiera consiste en conseguir una distribución de activos que optimice el riesgo pero que al mismo tiempo permita obtener una rentabilidad real positiva.

Un activo real es aquel que, a largo plazo, supera a la inflación. La renta variable, activos inmobiliarios, el oro, y la deuda pública ligada a la inflación han ofrecido a largo plazo una rentabilidad real positiva.

Desde el inicio de los fondos Cartesio (marzo 2024) la deuda pública a largo plazo de la zona Euro (índice de referencia para Cartesio X) ha tenido una rentabilidad anual del 3,1% contra una inflación del 2,1%. En gran parte ha sido posible porque en el 2004 partíamos de rentabilidades a vencimiento del 4,1%, un período de casi dieciséis años de continúas bajadas de tipo de interés hasta el -0,5% y una inflación a la baja excepto los dos últimos años. Ahora partimos de rentabilidades a vencimiento del 2,4%, una inflación por encima de los últimos veinte años y dudas sobre la capacidad de los bancos centrales para bajar tipos de forma muy significativa. No es un tipo de partida tan nefasto como a finales del 2019, donde el inversor en deuda pública a largo plazo de la zona Euro ha perdido un 3,8% anual contra una inflación del 4,2% anual. Una pérdida en términos reales del 8% anual.

La situación actual no es tan dramática como a finales del 2019. Entonces, la deuda pública de la zona Euro tenía una rentabilidad (negativa) a vencimiento de -0,2% vs. el 2,35% actual. Sin embargo, lo curioso es que las expectativas de inflación a largo plazo han estado siempre “ancladas” en un rango del 1%-3% y ahora están en el 2%, usando las expectativas implícitas en los bonos ligados a la inflación.

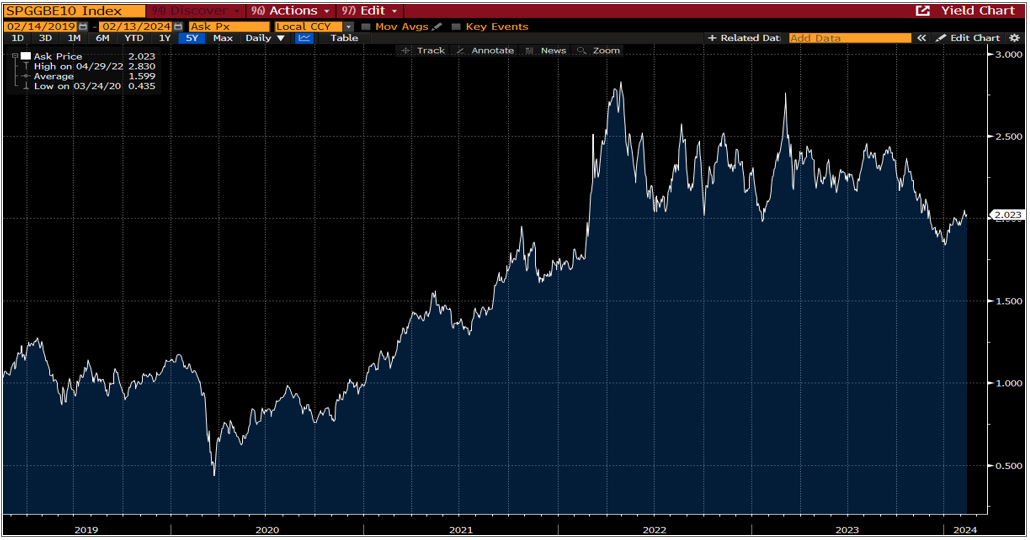

Expectativas inflación a 10 años con base en el Bono español ligado a inflación

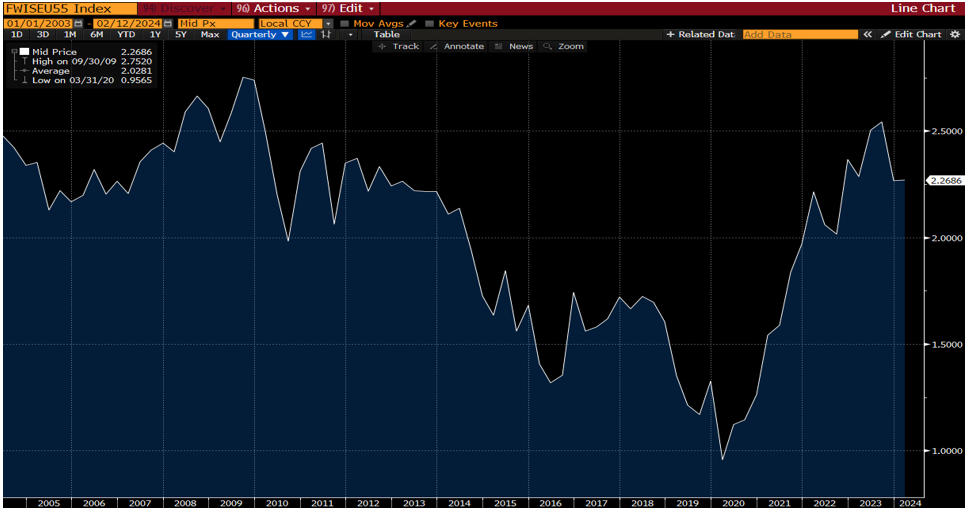

Usando la inflación de los “inflations swaps” a cinco años (un derivado bastante líquido), han estado en un rango del 1%-2,5% y ahora están en el 2,3%.

Expectativas inflación zona Euro – swaps inflación a 5 años

Nuestra opinión es que los tipos actuales a largo plazo ofrecen una rentabilidad poco atractiva en términos reales, básicamente porque creemos que las expectativas de inflación para los próximos años son demasiado optimistas o, por lo menos, descuentan el mejor de los escenarios.

Para empezar, creemos que la situación fiscal (especialmente en Estados Unidos pero también en Europa) es preocupante e inflacionista a largo plazo. Tenemos déficits públicos muy altos para el momento del ciclo que vivimos y partimos de un nivel de deuda pública en porcentaje del PIB en máximos históricos (exceptuando el período después de la Segunda Guerra Mundial para algunos países).

Esta situación es especialmente preocupante cuando parece que ni la clase política ni el electorado están dispuestos a asumir procesos de consolidación fiscal que requieran impuestos más altos. Al mismo tiempo, factores como el fuerte aumento del gasto en defensa (siempre inflacionista) o el envejecimiento de la población (pensiones, gasto sanitario) suponen subidas significativas en el gasto público a medio plazo. Por otro lado, la tensión geopolítica global (relocalización, guerras comerciales) y la transición energética/cambio climático tampoco auguran que los objetivos de inflación de los bancos centrales sean fáciles de conseguir. Descartando la posibilidad de una restructuración de la deuda pública, creemos que el “camino de en medio” que están adoptando los políticos nos lleva a tipos reales bajos, con inflación por encima de objetivo y tipos nominales por debajo del PIB nominal para que la deuda pueda financiarse y disminuir/estabilizarse en porcentaje del PIB.

La fortaleza del mercado laboral, con el desempleo en mínimos y salarios al alza también invita a la cautela. Los baby boomers se jubilan, pero su buena situación financiera (ricos en activos financieros e inmobiliarios y pensiones generosas) no son la fuerza deflacionista que uno podría esperar de una sociedad envejecida. Al mismo tiempo, la fuerza laboral decrece y el poder de negociación salarial de las nuevas generaciones que acceden al mercado laboral es más alta que en el pasado.

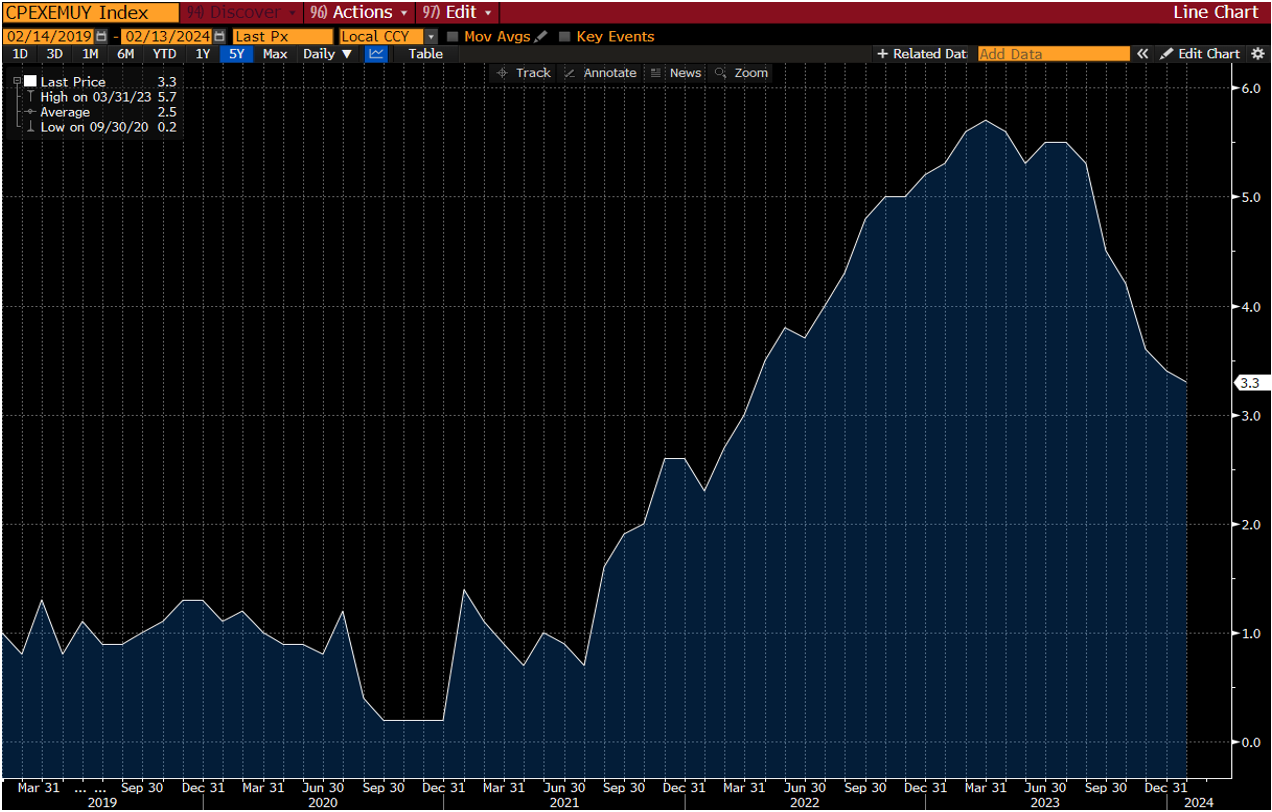

Por último, destacaríamos que, si bien los datos de inflación se han movido en la dirección adecuada los últimos meses, la inflación subyacente tanto en Europa como en Estados Unidos sigue muy por encima de objetivo. Igual que el BCE adoptó una política monetaria agresiva (QE y tipos cero a partir del 2015) cuando la inflación subyacente estaba estancada alrededor del 0,5%, creemos que una inflación subyacente del 3,3%, que viene del 5% hace pocos meses, no es razón para lanzar las campanas al vuelo.

Inflación subyacente Eurozona 2019-24

En conclusión:

Los tipos a largo plazo reflejan unas expectativas positivas sobre la inflación que no compartimos. Creemos que los bonos a largo plazo no van a ser una buena inversión en términos reales. Seguimos prefiriendo duraciones cortas y tipos altos que nos van a dar rentabilidad por encima de la inflación y con poca volatilidad. Esto lo reflejamos en Cartesio X con un peso alto en deuda corporativa, con una rentabilidad a vencimiento por encima del 6% y una duración de 3,4 años.

Pensamos que la renta variable seguirá siendo una buena inversión en términos reales a medio plazo, sobre todo el tipo de compañías que tenemos en cartera con unas valoraciones muy atractivas que se traducen en múltiplos bajos y rentabilidades por dividendo de más del 5% bien cubiertos y crecientes. En muchos casos, incrementados con recompras significativas de acciones propias.

En Cartesio no nos consideramos inversores “macro” pero siempre nos formamos un escenario y unas opiniones que nos ayudan en la asignación de activos sobre todo en momentos clave, como hemos demostrado y escrito en el pasado:

- https://www.cartesio.com/Blog/Entrada67, inflación

- https://www.cartesio.com/Blog/Entrada64, política monetaria

- https://www.cartesio.com/Blog/Entrada38

https://www.cartesio.com/Blog/Entrada33, desconexión entre renta variable y crédito

https://www.cartesio.com/Blog/Entrada20

- Y, por último, nuestras “memorables” crónicas cuando durante la crisis del Euro

https://www.cartesio.com/Blog/Entrada19

https://www.cartesio.com/Blog/Entrada18

https://www.cartesio.com/Blog/Entrada17

Los tipos actuales ya no son una locura como lo fueron los tipos negativos antes del 2022, pero creemos que la inflación va a ser más alta y duradera de lo que piensa el mercado.